Introduction :

Imaginez un monde ou les votes ne seraient plus truqués, la propriété intellectuelle inviolable, les documents infalsifiables, les responsables des crises financières et autres bulles retrouvés instantanément, et les données smartphones entièrement sécurisés : Telle est la promesse de la Blockchain.

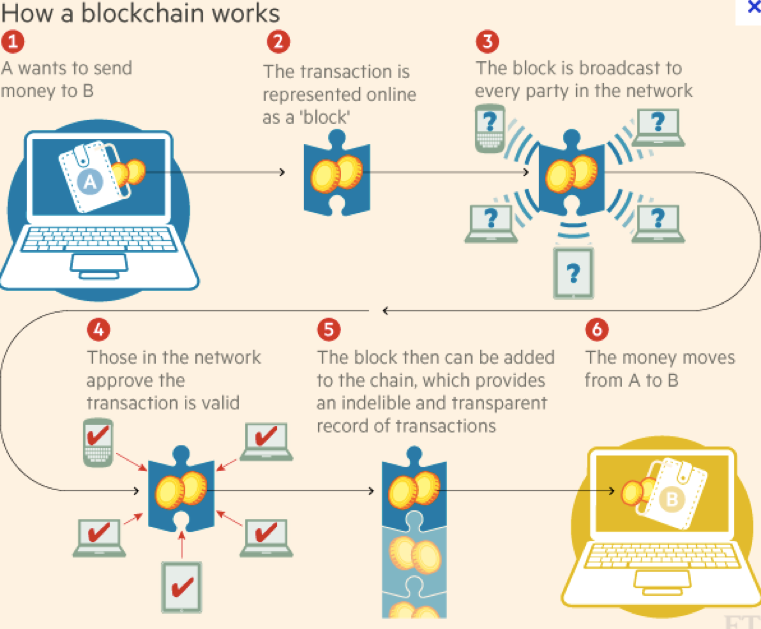

Pardon pour les puristes de la Blockchain mais ce qui va suivre à vocation à vulgariser une technologie aussi complexe aujourd’hui pour le grand public qu’a pu l’être l’Internet en 1995, mais qui est sur le point elle aussi d’amener une toute nouvelle ère. « Une véritable révolution est en marche » à en croire Marc Andreessen I. Qu’est-ce que la Blockchain Dans la littérature financière, elle est souvent présentée comme un grand registre virtuel sur lequel sont stockées toutes les transactions. Une illustration : imaginons deux acteurs A et B, A veut envoyer de l’argent à B en utilisant la Blockchain. Dans l’univers de la Blockchain, Ainsi la Block Chain est une technologie qui encapsule sous forme d’algorithme des engagements (financiers, réglementaires, etc.) multipartites de façon publique et irrévocable. C’est là toute la disruption, plus besoin de tiers de confiance, parmi lesquels nombres de services financiers. (Financial Times) II. La Blockchain, opportunité ou menace pour le secteur des services financiers ? Créée en 2009 par un mystérieux Satoshi Sakamoto que personne n’a jamais rencontré, probablement un avatar pour un groupe de développeurs, longtemps associée au Bitcoin, elle a profité de sa réputation sulfureuse et des scandales qui l’entoure (l’affaire Silk road notamment) pour être reconnue et adaptée à de nouveaux usages. La Blockchain inquiète autant qu’elle intrigue les banques, notaires et tous les métiers d’authentification. Cela étant dit, en automatisant tous les processus, elle constitue une réelle opportunité pour ces acteurs : les coûts d’infrastructure pourraient s’en trouver réduits d’au moins 15 milliards de dollars par an d’ici à 2022 ! Les acteurs financier internationaux l’ont compris et se sont rassemblés au sein du consortium intitulé « R3 » pour la déchiffrer et l’adapter aux besoins du secteur. Ils voient surtout un intérêt dans une Blockchain privée ou semi-privée avec un nombre limité d’acteurs accédant aux transactions, rappelant encore une fois les débuts d’Internet et ses détracteurs qui voyaient davantage d’intérêt à l’intranet qu’à l’Internet. C’est une opportunité car le système lié à la Blockchain est : Ainsi, elle permettrait de sécuriser les paiements, les back-offices, le trading d’actions et autres contrats. L’enjeu est tel que les acteurs de la place investissent en masse : Barclays a signé avec l’entreprise suédoise de Bitcoin Safello, Visa a investi 30M$ dans la start-up Chain pour développer une Blockchain privée, Goldman Sachs investit 50M$ dans Circle, une start-up Blockchain et le groupe espagnol BBVA a créé un fonds de 250M$ dédié aux Fintech Bitcoin/Blockchain. Parmi ses applications les plus célèbres on retrouve : III. Les défis à lever pour accompagner la révolution Blockchain/ faire de la Blockchain une technologie mass-market Les applications de la Blockchain semblent infinies mais le chemin est encore bien loin du mass market. En effet, certaines barrières sont à lever pour faire de la Blockchain le nouvel Internet. Conclusion : La Blockchain, tout comme Internet à sa genèse est la technologie disruptive par excellence. Malgré les défis qui restent à relever, elle continue à gagner du terrain, aussi bien dans les services financiers qu’ailleurs. Preuve en est : le premier mariage enregistré exclusivement sur Blockchain fin 2015 par un couple hollandais libertarien.